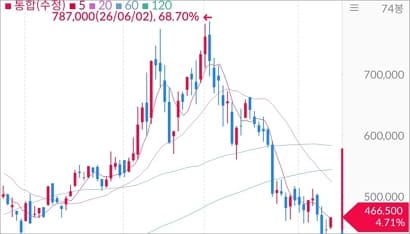

요즘 현대차 얘기가 유독 눈에 띈다. 사고 싶어도 더 떨어질까 봐 못 산다는 하소연부터, 도대체 왜 이렇게 빠지는 건지 궁금하다는 반응까지 다양했다.

애초에 왜 올랐는지부터 짚어봐야 할 것 같다.

사실 이번 하락을 이해하려면 먼저 왜 올랐었는지를 봐야 한다고 생각한다.

현대차가 최근 급등했던 배경에는 로봇 관련 기대감이 크게 작용했다. 보스턴 다이내믹스의 아틀라스 로봇이 화제가 되면서, 자동차 회사가 아니라 로봇 기업으로 재평가받을 수 있다는 기대가 주가에 반영된 것이다.

문제는 이 기대가 실제 실적으로 확인된 게 아니라 앞으로의 가능성에 베팅한 성격이 강했다는 점이다.

그러다 보니 본업인 자동차 사업의 실적이 특별히 좋지 않았음에도 주가만 먼저 앞서나간 셈이 됐고, 기대감이 한풀 꺾이자 별다른 지지선 없이 그대로 흘러내리는 모습이 나온 것 같다.

주가라는 게 결국 시간이 지나면 실적 수준으로 수렴하는 경향이 있다고 보는데, 이번 조정도 그 원리에서 크게 벗어나지 않는다고 느꼈다.

로봇은 아직 로봇주가 아니다.

인상 깊었던 시각이 하나 있었다. 아직은 자동차 회사에 로봇 기대감이 얹힌 정도이지, 완전한 로봇 기업으로 인정받는 단계는 아니라는 지적이었다.

실제로 국내에서는 노조 문제 때문에 자국 생산라인에 로봇을 전면 투입하는 것조차 쉽지 않은 상황이라, 로봇 기술력과 실제 상용화 사이의 간극이 크다는 이야기도 나왔다.

극단적으로 노조 이슈가 정리되고 로봇이 실제 생산라인에 투입된다면 주가가 크게 뛸 수 있다는 상상 섞인 기대도 있었지만, 반대로 그게 그렇게 쉽게 될 일이 아니라서 회의적인 시각도 만만치 않았다.

결국 로봇 테마는 아직 현실화된 실적이 아니라 미래 시나리오에 가깝다는 게 개인적인 판단이다.

또 하나 눈여겨볼 부분은 반도체 대형주 쪽으로 자금이 쏠리는 흐름이다.

레버리지 수요가 반도체 대형주에 집중되면서 상대적으로 다른 섹터, 특히 자동차주 같은 곳은 수급에서 소외되는 경향이 생겼다는 해석이 많았다.

즉 현대차만의 문제가 아니라 시장 전체 자금 흐름이 특정 섹터로 쏠리면서 나머지 업종 전반이 눌리는 구조적인 영향도 함께 작용하고 있다고 본다.

큰손들은 이미 고점 부근에서 정리하고 빠져나갔고, 남은 개인 투자자들끼리 물량을 주고받는 모양새라는 표현도 있었는데, 어느 정도 일리 있는 관찰이라고 생각한다.

한편으로는 자동차 사업 자체의 포지셔닝에 대한 고민도 함께 봤다.

가성비로는 중국 전기차들에 밀리고, 프리미엄 이미지로는 독일 브랜드에 밀리다 보니 이도저도 아닌 애매한 위치에 놓여있다는 지적이 인상적이었다.

테슬라처럼 혁신적인 이미지로 시장을 선도하는 것도 아니고, 그렇다고 압도적인 가격 경쟁력이 있는 것도 아니라는 점에서 중장기적인 브랜드 전략 고민이 필요해 보인다는 생각이 들었다.

적정 주가에 대해서는 저마다 의견이 갈린다.

낮은 가격대가 맞다는 의견도 있었고, 로봇 사업 가치를 어느 정도 인정해야 한다는 반론도 있었다.

다만 이런 숫자들은 결국 개인의 추정치일 뿐이지 절대적인 기준은 아니라고 생각한다. 오히려 이번 사례에서 배울 점은, 테마성 기대감으로 오른 주가와 실적으로 뒷받침되는 주가를 구분해서 볼 필요가 있다는 것이다.

단기간에 급등했던 종목일수록 그 상승의 근거가 무엇이었는지를 먼저 따져보는 습관이 중요하다는 걸 다시 한번 느꼈다.

결국 이번 현대차 사례는 개인적으로 투자를 대하는 태도에 대해 다시 생각해보게 만드는 계기가 됐다. 물론 이는 어디까지나 개인적인 생각을 정리한 것일 뿐이고, 투자 판단은 각자의 몫이라고 본다.

- 주식 연평균 수익률 10%, 숫자보다 마음가짐이 어려운 이유

- 삼성전자 주가 40만, 밸류에이션으로 따져보니 나온 답

- SK하이닉스 레버리지 ETF 하루 30% 급락, 음의 복리가 뭐길래

- 1600원까지 간다는 환율 전망, 개인 투자자는 어떻게 대응!