주식 투자를 하다 보면 세금 문제가 항상 신경 쓰인다. 특히 레버리지 ETF처럼 수익률이 큰 상품은 세금도 그만큼 클 것 같아서 괜히 꺼려지기도 한다.

그런데 실제로 계산해보면 레버리지 ETF의 세금이 거의 0원에 가깝다는 사실을 알게 된다.

파생상품 ETF에는 원래 세금이 붙는다.

일반적인 국내 주식형 ETF, 그러니까 삼성전자나 SK하이닉스 같은 국내 단일 종목만으로 구성된 ETF는 매매차익에 세금이 없다.

그런데 레버리지나 미국주식, 금, 원자재 같은 것들이 담긴 ETF는 파생상품 ETF로 분류되고, 여기엔 매매차익의 15.4%가 세금으로 붙는다.

그렇다면 레버리지 ETF도 여기에 해당하니까 세금이 꽤 나와야 하는 거 아닐까? 바로 이 지점에서 과표기준가라는 개념이 등장한다.

세금은 실제 수익이 아닌 더 작은 금액 기준

세금을 계산할 때 기준이 되는 건 두 가지다.

- 실제 수익 : 내가 산 가격과 판 가격의 차이

- 과표기준 수익 : 세금 계산용으로 별도로 정해진 기준가의 차이

이 둘 중에서 더 작은 금액에만 15.4%를 곱해서 세금을 낸다. 여기서 핵심은 과표기준가가 실제 종가와 전혀 다른 방식으로 움직인다는 점이다.

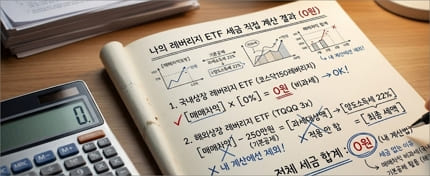

실제 예시로 보면 이렇다.

코덱스 코스피200 레버리지를 기준으로 생각해보자.

예를 들어 4월 24일에 주당 110,215원에 매수하고, 5월 14일에 177,100원에 매도했다고 치면, 실제 매매차익은 66,885원이다.

여기에 15.4%를 적용하면 주당 약 10,300원의 세금이 나온다. 1,000주를 샀다면 세금만 1,000만 원이 넘는 셈이다.

그런데 같은 기간의 과표기준가를 보면 이야기가 달라진다.

4월 24일 과표기준가는 11,338원, 5월 14일은 11,290원이다. 차이를 계산하면 -48원, 즉 마이너스다. 세금을 내야 할 과표기준 수익이 오히려 음수가 나오는 것이다.

두 수치 중 더 작은 금액은 마이너스이므로, 결과적으로 세금이 0원이 된다.

왜 과표기준가는 이렇게 조금밖에 안 오를까?

이걸 이해하려면 레버리지 ETF 안에 뭐가 들어있는지를 알아야 한다.

삼성전자 2배 레버리지를 예로 들면, 운용사는 투자금으로 삼성전자 주식을 1주 사고, 나머지는 삼성전자 선물을 매수하는 방식으로 2배 효과를 만들어낸다.

선물이란 쉽게 말해 미래에 이 가격에 사겠다는 계약인데, 아파트 가계약 같은 개념이다.

그런데 국내 단일 종목 주식은 비과세고, 선물 거래도 비과세다. 레버리지 ETF 안에 들어있는 구성 요소들이 죄다 비과세 항목인 것이다.

그러다 보니 과표기준가가 거의 변하지 않고, 세금이 나올 여지가 사라지게 된다.

그래도 주의할 점은 있다.

레버리지 ETF라고 해서 무조건 비과세는 아니다. 국내 단일 종목으로 구성된 레버리지일 때만 이 구조가 적용된다.

해외 주식, 원자재, 채권 등 다른 자산이 섞이면 과표기준가도 함께 오르기 때문에 세금이 붙을 수 있다.

예를 들어 미국 S&P500 레버리지나 나스닥 레버리지 같은 상품은 구성 자산 자체가 과세 대상이라, 같은 방식으로 세금이 0원이 되지 않는다. 삼성전자나 SK하이닉스 같은 국내 단일 종목 레버리지에서만 기대할 수 있는 구조다.

레버리지 ETF의 세금이 거의 없는 이유는 탈세가 아니라, 세금 계산 구조상 과표기준 수익이 거의 발생하지 않기 때문이다.

실제 수익은 크게 났어도, 세금을 매기는 기준이 되는 수치는 변동이 거의 없어서 세금이 0원에 수렴하게 된다.

물론 이 구조가 미래에도 계속 유지될 것이라는 보장은 없다. 세법은 언제든 바뀔 수 있고, 금융 상품 과세 체계도 논의가 계속되고 있다.

투자 결정은 세금 혜택만 보고 하기보다는 상품의 리스크와 구조를 충분히 이해한 뒤에 하는 것이 맞다고 본다.

그래도 국내 단일 종목 레버리지 ETF를 고려하고 있다면, 세금 측면에서는 생각보다 부담이 적다는 점을 알아두면 분명 도움이 된다.