처음에 ISA 계좌를 만들었을 때, 뭔가 대단한 규칙이 있는 줄 안다.

절세 계좌라는 말이 붙어 있으니까, 함부로 사고팔면 혜택이 날아가거나 벌금이라도 붙는 거 아닌가 싶었던 것이다.

근데 막상 알아보니 그건 아니다. ISA 계좌에서도 사팔사팔, 즉 자유롭게 사고파는 건 가능하다. 법적으로 막혀 있는 게 아니다.

그럼 왜 다들 ISA에서 사팔은 좀…이라고 말하는 걸까!

ISA 계좌, 사고파는 게 문제가 아니라 뭘 사느냐가 핵심이다.

ISA 계좌의 가장 큰 장점은 세금을 줄여준다는 점이다. 그런데 이 절세 효과가 모든 종목에 똑같이 적용되는 건 아니다.

예를 들어 국내 주식, 즉 삼성전자나 현대차 같은 종목은 원래 일반 계좌에서 팔아도 매매 차익에 세금이 없다.

그러니 이런 종목을 ISA에 넣어봤자 절세 효과가 별로 없는 셈이다. 분배금이나 배당금에 대해서는 절세가 되긴 하지만, 그게 전부다.

반면 TIGER S&P500이나 KODEX 나스닥100 같은 국내 상장 해외 ETF는 다르다.

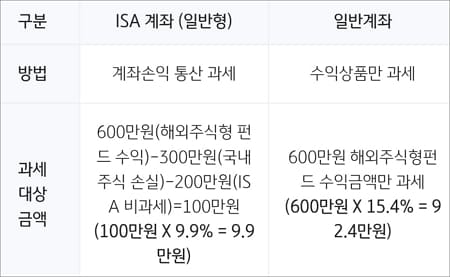

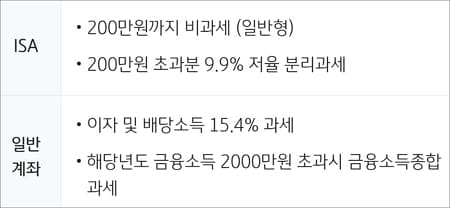

이런 ETF는 일반 계좌에서 수익이 나면 배당소득세 15.4%를 떼간다. 그런데 ISA에 넣어두면 이 세금을 아낄 수 있다. 만기 때 수익이 200만 원까지는 아예 비과세이고, 그 이상은 9.9%의 낮은 세율만 내면 된다.

일반 계좌의 15.4%랑 비교하면 꽤 차이가 난다고 본다.

월배당 ETF처럼 배당을 목적으로 하는 상품이라면 ISA에 넣는 게 유리하다. 매달 나오는 분배금에 붙는 세금을 계속 아낄 수 있기 때문이다.

그럼 사팔사팔은 왜 아깝다고 하는 걸까?

ISA 계좌에는 연간 납입 한도가 있다. 보통 연 2,000만 원, 최대 1억 원까지다.

이 한도는 한 번 쓰면 그해에 다시 채울 수 없다. 그러니까 1,000만 원어치를 샀다가 바로 팔아도 그 1,000만 원의 한도는 그냥 소진된 것이다. 다시 1,000만 원을 채워 넣을 수 없다.

이게 바로 기회비용 문제다. 자주 사고팔수록 한도를 낭비하는 셈이 된다.

처음엔 이 개념이 잘 안 와닿았는데, 생각해보면 꽤 중요한 포인트다.

또 하나는 유동성 문제다.

ISA 계좌는 만기 전에 해지하면 그동안의 세금 혜택을 다 돌려줘야 한다. 급하게 돈이 필요한 상황이 생기면 난처해질 수 있다.

그러니 단기로 수익 내고 빼겠다는 생각이라면 ISA보다 일반 계좌가 훨씬 편하다고 본다.

많은 사람들이 놓치는 게 하나 있다.

바로 손익통산이다.

일반 계좌에서는 A 종목에서 100만 원 이익 나고 B 종목에서 50만 원 손해 봤을 때, A의 100만 원에 대해서만 세금을 낸다. 손해 본 건 계산에 안 들어가는 것이다.

그런데 ISA에서는 이 둘을 합산해서 실제 순이익인 50만 원에만 세금을 매긴다. 여러 종목에 분산 투자하는 사람이라면 이 차이가 생각보다 크게 느껴질 수 있다.

거기다 ISA에서 나온 수익은 아무리 많아도 금융소득종합과세에 포함되지 않는다.

금융소득이 연 2,000만 원 넘으면 종합과세에 합산돼서 세율이 확 올라가는데, ISA는 거기서 완전히 빠진다. 지금 당장 크게 와닿지 않더라도, 나중에 자산이 어느 정도 쌓이면 이 혜택이 상당히 중요해진다고 생각한다.

개인적으로 정리해보면, ISA 계좌에서 사팔사팔 자체가 나쁜 건 아니다.

하지만 ISA의 진짜 강점은 장기 보유와 절세 효과의 조합에 있다고 본다. 국내 상장 해외 ETF, 특히 S&P500이나 나스닥 추종 ETF를 ISA에 꾸준히 담아두는 전략이 가장 효율적이라는 생각이다.

월배당 ETF처럼 배당 수익을 주기적으로 받는 상품도 ISA에 넣으면 그 배당에 붙는 세금을 계속 절약할 수 있다.

반대로 국내 주식을 단기로 사고팔겠다면 그건 그냥 일반 계좌에서 하는 게 낫다. 한도도 아낄 수 있고, 돈도 언제든 자유롭게 뺄 수 있다.

ISA 계좌를 어디에 쓰느냐, 결국 그 선택이 절세 효과를 제대로 누리느냐 아니냐를 가른다고 본다.

계좌 자체보다 그 안에 무엇을 담느냐가 중요한 것이다.