주식으로 돈을 번다는 건 단순히 수익률 숫자를 높이는 것만을 의미하지 않는다고 본다.

아무리 수익이 좋아도 세금으로 22%가 빠져나가면, 실제로 내 통장에 남는 돈은 생각보다 훨씬 적다.

예를 들어 해외주식에서 1,000만 원을 벌었다면 250만 원 초과분에 대해 22%를 세금으로 내야 하는 구조다.

이걸 뒤집어 생각하면, 세금 22%를 합법적으로 줄이는 것 자체가 수익률 22%를 추가로 얻는 것과 같은 효과를 낸다는 뜻이다.

그래서 RIA 계좌라는 제도가 처음 나왔을 때 솔깃했다.

그런데 막상 내용을 들여다보니, 이게 생각보다 단순한 제도가 아니었다. 조건이 하나둘씩 쌓이다 보면, 자칫 아무 생각 없이 가입만 해두고 혜택은 반도 못 받는 상황이 생길 수 있다는 걸…

RIA 계좌가 뭔지 딱 한 줄로 정리하면~

2025년 12월 23일 이전부터 갖고 있던 해외주식을 최대 5,000만 원 한도 내에서 팔고, 그 자금을 RIA 계좌 안에 그냥 두거나 국내 주식에 투자하면, 원래 냈어야 할 해외주식 양도소득세를 깎아주는 제도다.

한마디로 해외로 나가던 돈을 국내로 끌어들이겠다는 정부의 의도가 담긴 제도라고 이해하면 된다.

취지 자체는 나쁘지 않다. 하지만 실제로 혜택을 100% 다 챙기려면 지켜야 할 조건들이 생각보다 촘촘하다.

핵심 조건 첫번째, 1년간 해외 관련 매매를 사실상 멈춰야 한다.

RIA 계좌를 만들고 나서 1년 동안은, 다른 어떤 계좌에서든 해외주식이나 국내에 상장된 해외 ETF(해외주식 비중 60% 이상)를 매매하면 혜택이 줄어드는 구조다.

여기서 말하는 다른 계좌에는 ISA, 연금저축, IRP, 일반 계좌까지 전부 해당된다.

계좌 종류를 따지지 않는다.

즉, RIA 가입 후 1년간은 어디서든 해외 자산을 건드리면 혜택이 깎인다고 보면 된다.

사실상 1년간 해외주식 투자를 멈추는 것과 거의 같은 이야기다.

핵심 조건 두번째, 2026년 1월 1일부터의 매수가 소급 적용된다.

이 부분이 특히 주의해야 할 지점이라고 생각한다. RIA 계좌를 만들기 전인 올해 1월 1일 이후에 다른 계좌에서 해외주식이나 해외 ETF를 매수한 금액이 있다면, 그 금액이 이미 계산에 포함되어 있다.

쉽게 말하면, 올해 초부터 지금까지 해외주식을 꾸준히 사왔다면, 그 금액만큼은 다시 팔아서 순매수 금액을 0으로 만들어야 RIA 혜택을 온전히 받을 수 있다는 뜻이다.

그런데 여기서 살짝 불공평한 부분이 있다.

매수 금액은 2026년 1월 1일부터 전부 계산에 포함되는 반면, 매도 금액은 RIA 계좌를 만든 이후에 한 것만 인정된다.

예를 들어 올해 1월에 해외주식 3,000만 원어치를 팔았더라도, RIA 계좌 개설 전의 매도라면 계산에 넣어주지 않는다.

이 비대칭 구조 때문에 생각보다 불리한 상황이 만들어질 수 있다.

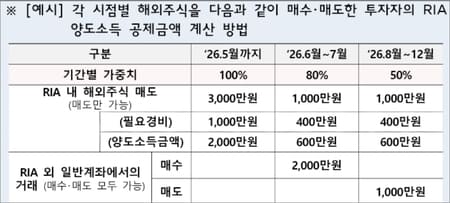

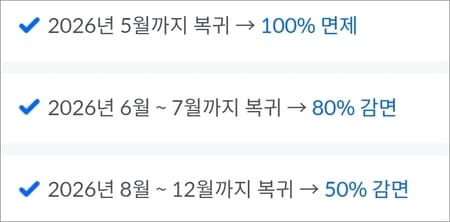

핵심 조건 세번째, 5월 31일이 마감 기한이다.

위에서 말한 순매수 금액을 0으로 맞추는 작업을 5월 31일까지 끝내야 100% 혜택이 적용된다.

이 기한을 넘기면 혜택 비율이 100%가 아니라 80%, 50% 식으로 줄어드는 구간이 생긴다.

그래서 실제로 어떻게 움직여야 하나?

매년 ISA 계좌에 2,000만 원씩 넣고 해외 ETF 위주로 굴리고 있다고 가정하면, RIA 혜택을 제대로 챙기려면 순서가 중요하다.

먼저 5월 31일 전에 ISA 계좌에서 해외 ETF를 2,000만 원어치 팔아서 올해 순매수 금액을 0으로 만든다.

그다음, 보유 중인 해외주식 중에서 수익률이 가장 높은 종목을 5,000만 원어치 매도해서 RIA 혜택을 최대로 끌어내는 방식이 절세 효과를 극대화하는 전략으로 보인다.

RIA가 모두에게 좋은 제도는 아니다.

이 관점이 중요하다.

여기서 한 가지 새로운 시각을 추가하고 싶다. RIA 혜택 자체는 분명히 존재한다.

하지만 혜택을 받기 위해 치러야 하는 비용도 함께 생각해야 한다.

예를 들어 5,000만 원짜리 해외주식을 팔아 550만 원의 양도세를 아꼈다고 가정해보자.

그런데 그 5,000만 원을 계속 해외주식에 넣어뒀더니 1년 만에 14% 이상 올랐다면 어떻게 됐을까…

세금을 내고도 더 많은 수익을 챙겼을 것이다. 즉, RIA는 앞으로 1년간 해외주식이 14% 이상 오르지 않을 것이라는 전제 아래서만 유리한 선택이다.

반면 수익률이 몇 배씩 오를 만한 고수익 종목을 들고 있는 투자자라면 RIA가 굉장히 효과적인 도구가 될 수 있다.

결국 RIA가 맞는 사람과 맞지 않는 사람이 다르다는 이야기다.

원금을 꼭 국내 주식에 넣을 필요도 없다.

많은 사람들이 오해하는 부분인데, 매도한 자금을 반드시 국내 주식에 투자해야 혜택을 받는 것은 아니다.

그냥 원화로 RIA 계좌 안에 1년간 보유만 해도 혜택이 인정된다.

즉, 국장 리스크에 굳이 노출되지 않아도 된다는 뜻이다. 이 사실을 모르고 국내 주식 사다가 손해나면 어쩌나 걱정하는 사람이 많은데, 실제로는 현금 보유만으로도 조건이 충족된다고 본다.

제도는 좋은데 설계가 아쉽다.

RIA 제도의 취지 자체는 이해가 된다. 세금 혜택을 주면서 국내 증시로 자금을 유도하겠다는 방향은 맞다.

그런데 조건이 너무 복잡하고, 한도가 5,000만 원으로 제한적이다 보니 실제로 체감할 수 있는 혜택의 크기가 생각보다 작다.

일본의 경우 비과세 한도가 1억 8,000만 원에 달하는 계좌도 존재한다고 알려져 있다.

그에 비하면 한국의 RIA 제도는 아직 걸음마 수준에 가깝다는 인상을 받는다.

복잡한 조건을 꼼꼼히 따져서 전략을 세울 의지와 여유가 있는 투자자라면 충분히 활용할 만하다.

반면, 적립식으로 꾸준히 해외 ETF를 사모으는 장기 투자자나, 올해 이미 해외주식을 많이 사둔 사람이라면 RIA 혜택을 온전히 받기가 쉽지 않다고 본다.

결국 이 제도는 자기 상황을 정확히 파악하고 움직이는 사람에게만 진짜 혜택이 돌아가는 구조라는 게 가장 핵심적인 결론이다.