IBK 기업은행 카드를 보유하고 있다면 일부결제금액이월약정(리볼빙) 서비스 이용이 필요할 때가 있습니다.

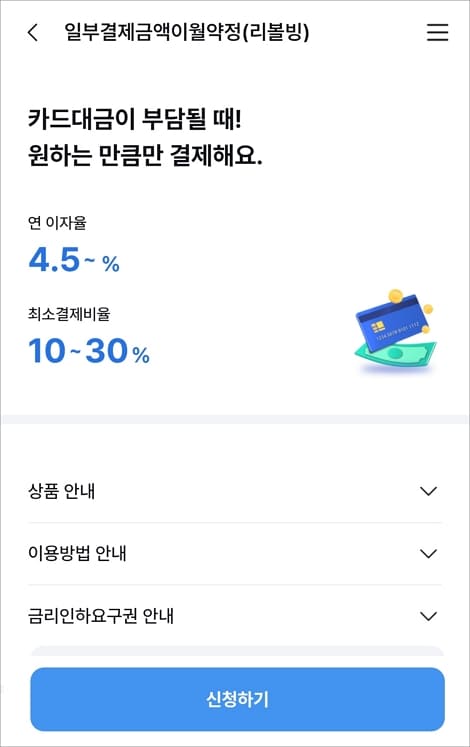

최소 결제 비율은 10~30%이고 대출성 상품으로 보시면 됩니다.

일부이 경우 리볼빙을 대출 방식의 하나로 생각하기 쉬운데요. 이번 달에 10%만 낼까, 50% 낼까? 하고 마치 할부 개월 수를 정하는 것처럼…

하지만 은행의 정의에 따르자면, 이건 결제가 아니라 대출입니다. 즉 내가 갚아야 할 카드값(원금) 중 일부를 내지 않고, 그 내지 않은 돈을 은행에서 새롭게 빌리는 행위와 같다는 거죠.

당연히 이자(수수료)가 붙습니다. 수수료율은 4.5%에서 19.5%까지 되어 있습니다.

아무나 신청할 수 있는 건 아니고 기업은행 기준에 해당하는 신용카드 사용자로, 결제일에 전액 결제하지 않고 최저 10%에서 100% 이내에서 결제비율을 자유롭게 선택할 수 있습니다.

대상이 되는 매출은 국내/해외 일시불로 약정기간은 5년입니다. 단 만기 시 5년 단위로 기간 연장할 수 있습니다.

결제비율 변경은 결제일 전 영업일까지 신청하면 당월 결제일에 적용되고 결제일 당일에는 결제비율 변경이 안된다고 합니다.

예를 들어보자면,

만약 매달 100만원 씩 카드를 계속 쓰고, 결제는 딱 30%만 하기로 설정했다고 가정해 봅시다.(수수료는 연 16%로 계산)

첫째 달 쓴 돈 100만원, 내는 돈 30만원, 남은 빛 70만원(다음 달로 넘김)

이때까지는 괜찮아 보입니다. 70만원만 나중에 내면 되는구나 싶죠.

둘째 달 또 쓴 돈 100만원, 갚아야 할 총 원금 170만원(지난 달 70만원 + 이번 달 100만원)

내는 돈(원금) 30%인 51만원, 내는 돈(수수료) 첫 달에 미룬 70만원에 대한 이자 약 9205원

자, 여기서 이상한 점이 보이기 시작합니다. 100만원을 썼는데 원금은 51만원밖에 못 갚았습니다. 결국 갚아야 할 빛은 119만원으로 오히려 늘어납니다.

셋째 달 또 쓴돈 100만원, 갚아야 할 총 원금 219만원, 내는 돈(원금) 약 65만 7천원, 내는 돈(수수료) 약 15649원

결국 셋째 달에는 총 67만원가량을 냈지만 갚아야 할 빛은 153만원을 훌쩍 넘겨버립니다.

매달 100만원씩 쓰는데, 정작 갚는 원금은(30만>51만>65만) 이런 식이라 내가 새로 쓴 돈(100만원)보다 턱없이 부족합니다.

그러니 갚아야 할 원금 자체가 계속 불어나는 겁니다. 이자는 이자대로 따로 붙으면서요. 이게 바로 리볼빙의 무서운 눈덩이 효과입니다. 내가 쓴 돈보다 갚는 돈(원금)이 적으면, 그 차액이 계속 빚으로 쌓이고 그 쌓인 빚이 또 이자를 만들어내는 악순환이 시작되는 겁니다.

이외 참고사항

- 평균 수수료율은 연 15.34%입니다.

- 수수료율은 당사자의 신용변동에 따라 6개월 단위로 조정될 수 있습니다.

- 중도상환수수료 및 취급 수수료는 없습니다.

IBK기업은행 신용카드 리볼빙(일부결제금액이월약정) 신청하는 방법

본인 핸드폰에서 IBK카드 앱을 실행하고 로그인합니다.

홈 화면 맨 하단 우측에 전체 메뉴를 선택하고 해당 화면으로 이동하면 아래로 내려가서 금융 항목에서 일부결제금액이월약정(리볼빙) 메뉴를 선택합니다.

안내된 연 이자율, 상품, 금리인하요구권 등의 안내 정보를 확인하고 하단에 신청하기 버튼을 눌러서 진행하시면 됩니다.

신용카드가 없는 경우 신청할 수 없다는 점 참고하세요.