채권이 안전하다는 말, 한 번쯤은 들어봤을 것이다.

특히 미국 국채라면 세상에서 가장 믿을 수 있는 자산이라는 인식이 강하다.

그런데 직접 경험해 보니, 그 믿음이 꼭 맞는 것만은 아니었다.

한때 타이거 미국 30년 국채 커버드콜 액티브 ETF에 수억 원 가까이 넣어둔 적이 있었다.

분배금도 꽤 쏠쏠하게 받았고, 작년 11월쯤엔 수익을 실현하고 일부를 정리했다.

지금은 1억 2천 정도만 남겨두고 있는 상황이다.

그 뒤로 주식 시장은 급등하는 데 반해 장기채는 한동안 내리막만 걸었다.

속이 쓰렸던 게 사실이다.

그러다 최근 3일 전부터 슬슬 반등하는 움직임이 나타나고 있다.

그래서 여윳돈을 조금 더 넣어볼까 고민이 생겼다.

금리 인하 기대감도 있고, 최근 3년~10년 주기를 보면 장기채 금리가 4.0~4.4% 선까지 다시 내려올 시기가 된 것 같기도 했다.

근데 막상 주변에 물어보니, 생각보다 부정적인 시각이 많았다.

장기채는 연준이 금리를 내린다고 오르는 게 아니다.

처음엔 이게 잘 이해가 안 됐다. 금리를 내리면 채권 가격이 오른다고 배웠는데, 실제로는 그렇게 단순하지 않았다.

미국 단기채는 연준이 정하는 기준금리와 연동이 되지만, 30년짜리 장기채는 완전히 다른 세계다.

시장에서 사고파는 수요와 공급에 의해 가격이 결정된다.

그러니 연준이 금리를 내린다고 해서 장기채 가격이 자동으로 오르는 건 아니다.

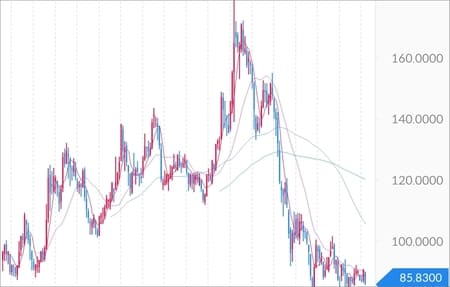

실제로 TLT(미국 대표 장기채 ETF 기준)를 보면 최근 5년간 수익률이 마이너스 40% 수준이었다.

기준금리가 동결됐을 때도 가격은 계속 빠졌고, 금리가 실제로 내려갔을 때도 가격은 제자리걸음만 했다.

2023년부터 숱한 전문가들이 지금이 장기채 살 타이밍이라고 외쳤지만, 그 말 믿고 들어간 사람들 대부분이 손실을 봤다는 게 냉정한 현실이다.

채권 가격이 오르려면 결국 사려는 사람이 팔려는 사람보다 많아야 한다.

근데 지금 미국은 재정 적자가 워낙 크다 보니 장기채를 계속 시장에 내다 팔아야 하는 상황이다.

예전엔 중국이 미국 국채를 꾸준히 사줬는데, 이제는 그 흐름이 많이 달라졌다.

중국은 오히려 보유하고 있던 미국채를 금으로 교체하는 방향으로 가고 있다는 이야기도 나온다.

공급은 계속 늘어나는데 주요 수요처가 줄어들고 있으니, 가격이 오르기 쉬운 구조가 아닌 셈이다.

이런 이유로 한동안 장기채가 계속 횡보하거나 더 밀릴 수 있다는 의견도 충분히 설득력이 있다고 본다.

장기채는 사실 안전자산이 아니다.

막연히 국채니까 안전하다고 생각하는 사람이 많은데, 이게 오해다.

듀레이션, 즉 금리 변동에 얼마나 민감하게 반응하는지를 나타내는 수치가 장기채는 굉장히 높다.

금리가 조금만 올라도 가격이 크게 흔들린다. 어떤 의미에선 주식보다 더 위험자산에 가깝다고 볼 수 있는 것이다.

단기채는 그나마 다르다.

만기가 짧으니 금리 변동 영향이 훨씬 적고, 연준 정책과도 비교적 잘 연동된다.

안정적인 이자 수익을 원한다면 30년짜리가 아니라 단기채 쪽이 더 맞는 선택일 수 있다.

실제로 30년 장기채를 들고 있다가 10년짜리로 갈아탔더니 훨씬 덜 불안하다는 경험담도 있었다.

그럼에도 불구하고, 완전히 외면하기도 어렵다.

물론 반대 시각도 있다.

현재 금리 수준 자체가 나쁘지 않고, 자산 배분 차원에서 달러 자산을 일부 들고 가면서 분배금까지 챙기는 건 나름의 전략이 될 수 있다는 것이다.

다만 금리가 갑자기 다시 치솟을 경우를 대비해, 손절하지 않아도 버틸 수 있는 수준까지만 보유하는 게 중요하다는 말도 나왔다.

커버드콜 구조가 붙어있는 ETF라면 매월 배당 형태로 현금 흐름이 생기니까, 가격이 내리더라도 분배금으로 어느 정도 완충이 된다.

그 점에서 심리적 안정감이 생기는 건 사실이다. 다만 가격 자체가 크게 빠지면 분배금으로 메우기엔 한계가 있다는 점도 냉정하게 봐야 한다.

미국 장기채 ETF는 안전하게 이자 받는 상품이 아니라 금리 방향을 베팅하는 상품에 가깝다고 본다.

금리가 내려갈 것이라는 확신이 있다면 수익을 낼 수 있지만, 그 방향이 빗나갔을 때의 손실은 생각보다 훨씬 크다.

장기채 금리 예측은 심지어 주식 예측보다도 어렵다는 말이 공감이 됐다.

전문가들도 수년째 틀린 예측을 해온 영역이다 보니, 여윳돈을 추가로 더 넣는 결정은 신중하게 해야 한다고 생각한다.

만약 안전하게 이자를 받고 싶다면 단기채 쪽으로 비중을 옮기는 것도 방법이다.

수익은 조금 적더라도, 밤에 잠 편하게 자는 게 투자에서 더 중요할 때가 많다.

어차피 투자는 오래 버티는 사람이 이기는 게임이니까…

이 글은 특정 상품에 대한 매수 매도 추천이 아니며, 투자 결정은 반드시 본인의 판단과 책임 하에 이루어져야 한다.