ISA 계좌를 처음 만들 때만 해도 일단 5년 채우면 되겠지! 싶었다.

그런데 막상 만기가 몇 달 앞으로 다가오고 나니, 생각보다 챙겨야 할 게 많다는 걸 깨달았다.

그냥 놔뒀다가 괜히 세금 더 내거나, 혜택을 날리는 일이 생길 수 있겠다 싶어서 이것저것 알아본 내용을 정리해봤다.

만기 연장, 그냥 누르면 되는 거 아닌가?

처음엔 만기 연장이 그냥 앱에서 버튼 하나 누르면 되는 간단한 일인 줄 알았다.

그런데 여기서 중요한 포인트가 하나 있었다.

바로 서민형이냐, 일반형이냐의 문제다.

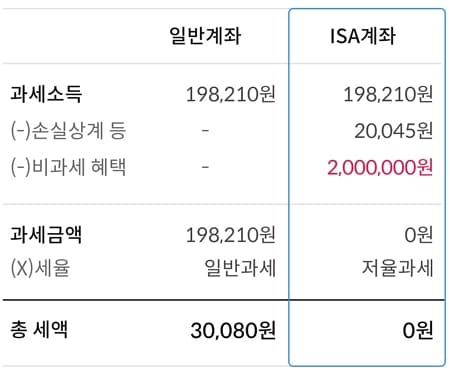

ISA에는 서민형과 일반형이 있는데, 서민형은 비과세 한도가 400만 원이고 일반형은 200만 원이다.

처음 가입할 때 소득 조건이 맞아서 서민형으로 들어갔더라도, 만기 연장 시점에 소득이 올라서 서민형 조건을 충족하지 못하면 그 순간부터 일반형으로 전환되어 연장된다.

쉽게 말하면, 예전에 서민형으로 혜택을 받아왔어도 연장 시점에 자격이 안 되면 이후로는 일반형 기준이 적용된다는 것이다.

이걸 모르고 그냥 연장했다가 나중에 인출할 때 “어? 왜 세금이 이만큼 나오지?” 하는 상황이 생길 수 있다.

직접 앱에서 확인해봤더니 실제로 만기 연장 시 일반형 대상자로 변경되는 경우 해지 시 비과세 혜택은 일반형으로 적용된다는 안내 문구가 떠 있었다.

그냥 무심코 누를 뻔했는데, 이런 안내를 미리 알고 있었다면 좀 더 신중하게 결정했을 것 같다.

만약 만기 연장을 결정했다면, 여기서 하나 더 알아두면 좋은 팁이 있다.

만기를 연장할 때 기간을 최소 99년으로 설정해두는 방법이다.

그래야 나중에 수익이 충분히 쌓였을 때 내가 원하는 시점에 자유롭게 해지할 수 있다.

만기를 짧게 잡아두면 또 연장해야 하고, 그때마다 번거로운 일이 생길 수 있다.

연금계좌로 전환? 생각보다 복잡하다.

ISA 계좌를 해지하면서 그 금액을 연금저축이나 IRP 같은 연금계좌로 넘기면 세액공제 혜택을 추가로 받을 수 있다.

이전 금액의 10%, 최대 300만 원까지 세액공제가 된다는 건데, 이게 꽤 매력적으로 들린다.

그런데 여기서 현실적인 문제가 하나 생긴다.

ISA 계좌 안에 있는 ELB 같은 상품은 만기 전에 해지하면 확정이자를 못 받는다.

ELB는 만기까지 보유해야 약속된 수익이 나오는 구조이기 때문에, 계좌를 해지하기 위해 중도에 털어버리면 그동안 기대했던 수익이 날아갈 수 있다.

즉, 연금 전환 혜택을 받으려면 지금 당장 다 팔아야 하는데, 그러면 ELB 수익을 포기해야 한다는 딜레마가 생기는 것이다.

이 상황에서 내가 내린 판단은 이렇다.

ELB 만기 시점을 먼저 확인하고, 거기에 맞춰 ISA 해지 타이밍을 조율하는 게 낫다.

연금 전환으로 얻는 세액공제 300만 원이 매력적이긴 하지만, ELB에서 잃는 확정 수익이 그보다 크다면 순서를 바꿔야 한다는 결론이다.

그리고 연금계좌 전환도 전액을 옮길 필요는 없다는 점도 알아두면 좋다.

세액공제 한도인 300만 원 혜택을 최대로 받으려면 3000만 원만 넘기면 되니까, 굳이 전부 다 연금계좌에 묶어버릴 이유가 없다.

나머지 금액은 다시 새 ISA 계좌를 만들어서 굴리는 전략이 훨씬 유연하다.

이것저것 따져본 끝에 상황에 맞는 순서를 정했다.

첫째, ISA 만기를 당장 처리하지 말고 ELB 만기가 끝나는 시점까지 계좌를 연장해둔다. 이때 만기 기간은 99년으로 넉넉하게 잡아서 이후에 내가 원할 때 해지할 수 있도록 한다.

둘째, ELB 상품이 순차적으로 만기를 마치면 그때 ISA 전체를 해지하고, 3000만 원 정도를 연금저축계좌로 이전해서 세액공제 300만 원 혜택을 챙긴다.

셋째, 나머지 금액으로는 새로운 ISA 계좌를 다시 개설해서 비과세 혜택을 이어간다. 새 ISA를 만들 때도 만기는 처음부터 길게 잡아두는 것이 좋다.

ISA 계좌는 잘 쓰면 정말 유용한 절세 도구인데, 만기가 가까워지면 생각보다 챙겨야 할 게 많다.

특히 서민형 자격 유지 여부, ELB 같은 상품의 만기 일정, 연금 전환 타이밍은 미리 파악해두지 않으면 혜택을 그냥 흘려보내기 쉽다.

가장 확실한 방법은 역시 해당 증권사나 은행 고객센터에 직접 문의하는 것이다.

내 상황에 맞는 정확한 답변은 그쪽에서 받는 게 맞다. 다만 이 글이 나도 이런 고민을 했었구나! 하는 출발점이 되어준다면 충분하다고 본다.