삼성증권을 통해서 미국 등 해외주식 거래를 하고 있다면 신경 써야 할 부분이 바로 세금인데요.

해외주식에서는 양도소득세와 배당소득세, 두 종류를 챙겨야 합니다. 양도세는 해외주식을 매도할 때, 배당세는 보유하고 있을 때로 보시면 됩니다.

해외주식 양도소득세

해외주식 양도소득세는 차익이 250만원 이하인 경우, 비과세로 신고하지 않아도 되며 이상일 때 초과금에 대해서 세금을 적용하게 됩니다.

예를 들면, 적용 세율은 22%(지방소득세 2% 포함)인데, 양도 차익이 200만원이면 비과세로 공제되어서 신고할 필요 없으며, 차익이 500만원이면 250만원을 빼고 나머지 250만원에 대해서 과세하게 됩니다. 250만원 곱하기 22%해서 대략 55만원의 양도소득세가 나오게 됩니다.

양도세는 매도한 다음 해 5월 1일에서 5월 31일까지 신고 및 납부하시면 됩니다.

갑자기 세금으로 목돈을 내려면 무리가 생길 수 있으니 매도한 후 이익이 발생했다면 일정 금액을 세금 납부를 위해 별도로 챙겨둡니다.

해외주식 배당소득세

외국납부세금과 국내납부세금이 있습니다.

외국납부세금은 해외 기업 본국에서 바로 원천징수하는 세금이고 현지원천징수세율을 적용합니다. 예를 들어 미국 기업은 보통 15% 세율로 배당금에서 세금을 먼저 떼어 갑니다. 나라마다 세율이 다르다는 점 참고하세요.

국내납부세금은 한국에서 추가로 내야하는 세금으로, 기준 세율은 15.4%(지방세 1.4% 포함)인데 이미 외국에서 낸 세금을 빼고 남은 만큼만 추가로 냅니다. 지방소득세는 세액의 10%로 따로 부과됩니다.

해외주식 배당소득은 금융소득으로 합산되며, 다른 금융소득(예금이자/국내주식 배당 등)과 합해서 연 2천만원을 넘으면 종합과세 대상이 됩니다.

금융소득 종합과세 구간에 들어가면 누진세율 6%~45%이 적용됩니다.

외국에서 이미 낸 세금은 외국납부세액공제를 통해 이중과세를 피할 수 있습니다.

현지에서 원천징수한 배당소득세는 종합소득세 신고 시 외국납부세액으로 공제받을 수 있습니다. 그러니깐 잊지 마시고 현지원천징수내역을 챙기세요.

삼성증권 미국 등 해외주식 양도소득세 신고 대행 신청 방법

삼성증권 mPOP 모바일 앱을 실행하고 로그인합니다.

시뮬레이션 가능

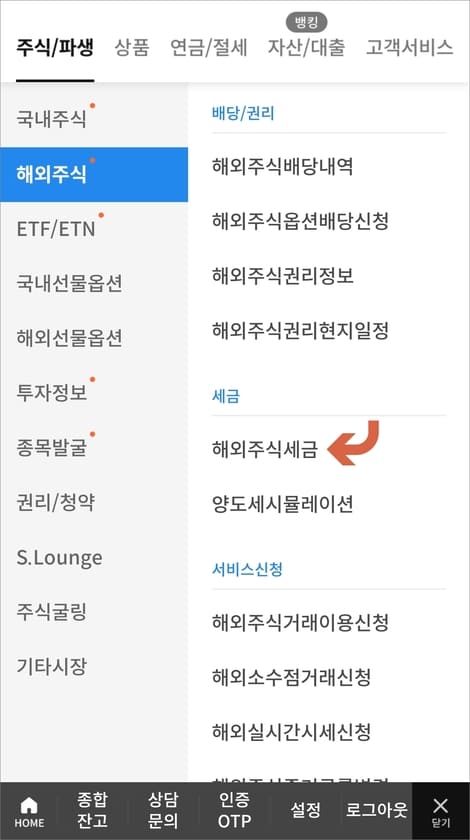

홈 화면 맨 하단 우측에 3줄 모양(≡) 메뉴를 터치합니다.

다음 화면 상단에 주식/파생을 선택하고 해외주식에서 세금 항목에 해외주식세금에 들어갑니다.

참고로 바로 아래 양도시뮬레이션 메뉴에서는 조건에 따라 예상 양도세액을 산출해볼 수 있는데 실제 납부 세액과 상이할 수 있습니다. 편의를 위해 제공되는 서비스이니 활용해 보시면 어느 정도 금액을 예상해 볼 수 있을 겁니다.

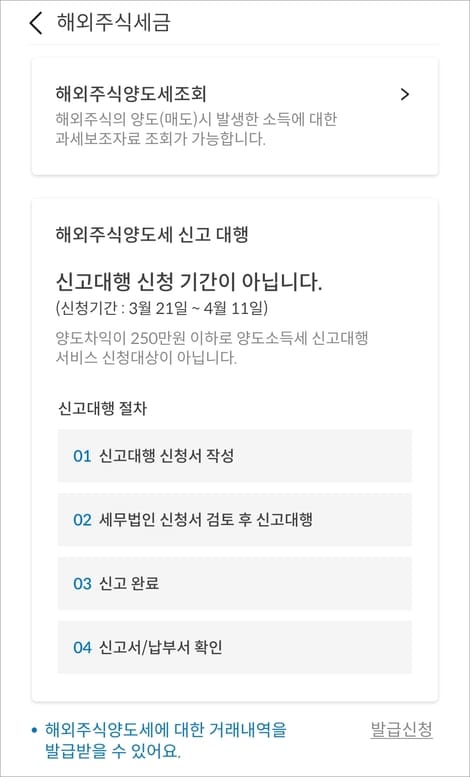

신고대행 절차

신고대행 기간은 3월 21일에서 4월 11일이니 해당 기간 내에 대행 신청하시면 되고, 차익이 250만원 이하면 신고하지 않아도 됩니다.

신고대행 절차는 대행 신청서 작성하시면 검토 후 신고대행 완료 후 납부서 확인하시면 됩니다.

[다른글 더보기]